1. Nhu cầu ước lượng tổn thất do ảnh hưởng của Covid-19

Covid-19 có lẽ là chủ đề hot nhất trong tháng qua và chắc dân QTRR cũng không nằm ngoài xu hướng đó. Một số ngân hàng đã yêu cầu đánh giá tác động của Covid-19 đến ngân hàng, và cụ thể là danh mục tín dụng. Đây cũng là chủ đề của bài viết này.

Các đơn vị quản lý rủi ro tín dụng chắc cũng đã đánh giá sơ bộ, nhưng phần nhiều chỉ dừng lại ở quy mô dư nợ bị ảnh hưởng chứ ít ngân hàng ước lượng được ra mức độ tổn thất hay tỷ lệ nợ xấu,…. Phần vì dịch Covid đang diễn biến phức tạp, phần nữa vì các mô hình ước lượng tổn thất thì cần nhiều số liệu đầu vào. Theo thực hành ở bên Mỹ để đánh giá tác động lên từng danh mục thì ngoài các biến vĩ mô như GDP, lãi suất,… còn cần các biến đặc thù cho từng ngành. VD danh mục cho vay bất động sản cư trú thì cần đầu vào là giá nhà hay tỷ lệ thất nghiệp. Bất động sản kinh doanh hay nghỉ dưỡng thì lại cần biến khác. Việc lượng hóa tác động của các biến lên tỷ lệ nợ xấu/ tổn thất cũng khá mất thời gian và công sức.

Phương pháp ở trên có lẽ hơi xa xỉ đối với các trường hợp sếp cần kết quả nhanh (quick and dirty) với dữ liệu hạn chế. Khi đó, có lẽ mô hình sau đây có thể giúp được ít nhiều.

2. PD trong tình huống xấu và mô hình Vasicek

Để xác định tổn thất do khủng hoảng thì xác suất vỡ nợ trong/sau khủng hoảng có lẽ là quan trọng nhất. Sau đó, bạn chỉ cần nhân với với quy mô dư nợ và tỷ lệ tổn thất dự kiến là tính được tỷ lệ tổn thất. Mô hình Vasicek, được sử dụng để tính vốn cho rủi ro tín dụng trong Basel II, sẽ cung cấp 1 cách tính tỷ lệ vỡ nợ trong tình huống xấu (Worst case default rate – WCDR) chỉ với vài biến đầu vào khá dễ kiếm.

Ba biến trong mô hình là tỷ lệ vỡ nợ nếu không chịu tác động của khủng hoảng (Probability of Default – PD), mức độ tương quan của ngành đang xét với nền kinh tế (a) và một biến đo mức độ nghiêm trọng của cú sốc đến nền kinh tế được thể hiện bằng độ tin cậy. Với mục đích tính vốn yêu cầu thì độ tin cậy bằng 99.9%, tức chỉ có 0.1% bị vượt hay cú sốc 1000 năm có 1 (0.1% = 1000:1)

Giả sử bạn cần đánh giá tác động của Covid-19 đến khoản vay của 1 công ty bất động sản, mức PD theo mô hình xếp hạng nội bộ là 1%, hệ số tương quan của công ty với nền kinh tế là 0.5, và dự báo ảnh hưởng của Covid-19 là trăm năm có một, hay độ tin cậy là 99% (= 1-1/100) thì đại dịch này khiến cho tỷ lệ PD tăng vọt lên 6%. Kết quả này bạn có thể tính theo công thức trên hình với vài công thức Excel đơn giản về phân phối chuẩn (phía dưới bên phải). Nếu bạn lười gõ hàm thì hãy like + share post này (like page nếu chưa like), mình sẽ gửi file excel đã có sẵn công thức để bạn nhập 3 biến ở trên và ra kết quả.

Mô hình Vasicek được chứng minh ở chương 6 Book 4 sách GARP Part 1 năm 2020. Nếu không có sách thì trên mạng cũng dễ tìm. (Cẩn thận, đừng nhầm giữa a: tương quan giữa khoản vay với nền kinh tế và rho: tương quan trung bình giữa các khoản vay trong cùng danh mục). Do đó, mình sẽ không sa đà vào chứng minh công thức mà chỉ tập trung vào cách tìm 3 biến ở trên.

3. PD trong điều kiện bình thường

PD trong điều kiện bình thường là PD đã loại bỏ yếu tố chu kỳ của nền kinh tế (PD TTC). PD này có thể được được lấy từ kết quả xếp hạng nội bộ đối với doanh nghiệp. Ví dụ 1 doanh nghiệp xếp hạng B theo S&P sẽ có xác suất vỡ nợ bằng 3.76% sau 1 năm. Hệ thống xếp hạng tín nhiệm nội bộ của mỗi ngân hàng sẽ có 1 cách calibrate khác nhau, bạn cần lấy mức xác suất vỡ nợ theo mô hình nội bộ của ngân hàng bạn. Ở một số ngân hàng, việc xếp hạng doanh nghiệp SME và doanh nghiệp lớn theo 2 mô hình khác nhau với các thang xếp hạng khác nhau, do đó, bạn nên cẩn thận xem xếp hạng của doanh nghiệp ứng với mức PD bao nhiêu?

4. Độ tương quan giữa danh mục/ khoản vay và nền kinh tế

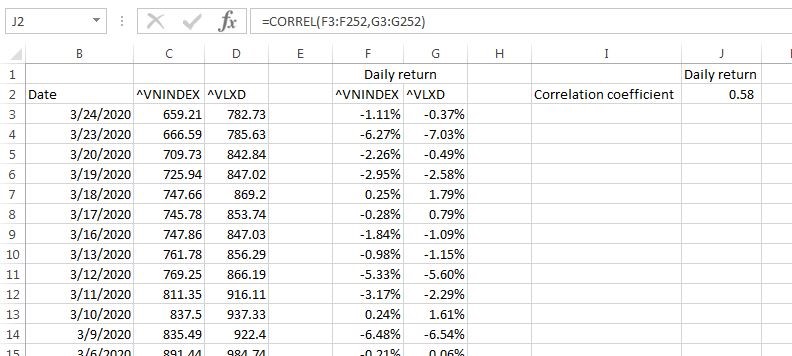

Độ tương quan ở đây được hiểu là độ tương quan giữa biến đại diện cho mức vỡ nợ của doanh nghiệp và biến đại diện cho sức khỏe nền kinh tế. Tuy nhiên, dữ liệu này khá khó xác định nên mình lấy hệ số tương quan giữa giá chứng khoán của doanh nghiệp đi vay/ ngành với chỉ số toàn thị trường. Ví dụ, nếu cần xác định mức độ ảnh hưởng đến ngành vật liệu xây dựng thì ta có thể lấy chỉ số giá cổ phiếu ngành Vật liệu xây dựng (VLXD) và VN-index.

Mình lấy độ tương quan của return cổ phiếu sau 1 ngày (ln Pt/Pt-1) trong 1 năm gần nhất. Tuy nhiên, tùy quan điểm, mỗi người có thể chọn cách lấy khác nhau, miễn có cách giải thích hợp lý là được. VD: có người lấy mức return hàng tháng trong 10 năm (120 quan sát) cho đủ 1 chu kỳ kinh tế. Có người lại sử dụng EWMA để lấy trọng số cao hơn cho các dữ liệu gần đây cho cập nhật xu thế. Có người thì tính ra 0.58 như mình, nhưng lại điều chỉnh lên 0.6 hay 0.7 cho thận trọng.

5. Mức độ nghiêm trọng của cú sốc

Biến này thì mình thấy “bốc thuốc” nhất, tùy quan điểm mỗi người. Cơ sở để chọn là mức độ nghiêm trọng của cú sốc: Nếu bạn nghĩ phải 50 năm mới xảy ra 1 cú sốc tương tự thì độ tin cậy là 98% (= 1 – 1/50). Còn làm thế nào ra được số 50 năm? Ừm, giả sử trong vòng 100 năm trở lại chỉ có 2 cuộc khủng hoảng kinh tế vượt mặt được ảnh hưởng của Covid -19 là Đại khủng hoảng (The Great Depression 1929-1940) và Khủng hoảng tài chính 2007. Tính trung bình là 50 năm xảy ra 1 lần.

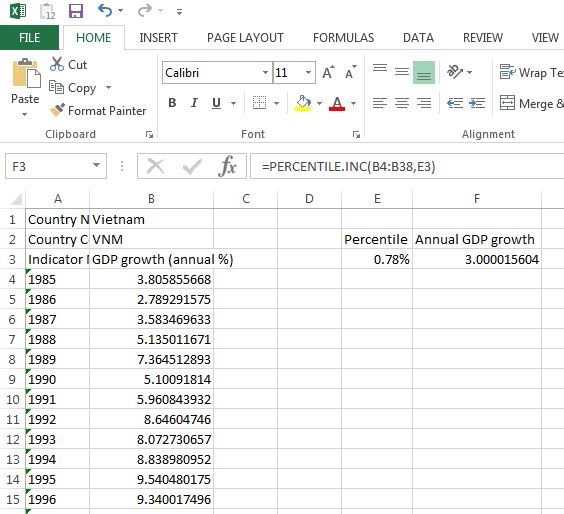

Nếu bạn muốn sử dụng số liệu của Việt Nam và tính toán có số má 1 chút làm như sau. Giả sử, bạn dự đoán Covid có thể ảnh hưởng mạnh đến mức khiến tăng trưởng GDP chỉ ở mức 3%. Với dữ liệu lịch sử của World Bank từ năm 1985 đến giờ thì để về thì mức GDP 3% tương ứng với percentile 0.78%, tức độ tin cậy là 99.22%.

(https://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG?locations=VN).

6. Kết quả

Với PD = 2%, Hệ số tương quan = 0.58 và độ tin cậy bằng 99.22% thì mức PD sau khủng hoảng lên tới 12%.

Nếu độ tin cậy là 98% thì mức PD sau khủng hoảng chỉ là 7%.

Kết quả có thể được tính cho cấp độ khoản vay hoặc cấp độ danh mục. Tất nhiên, phương pháp sẽ có vài hạn chế, nhưng nếu sử dụng kết quả để tham khảo cũng ok.

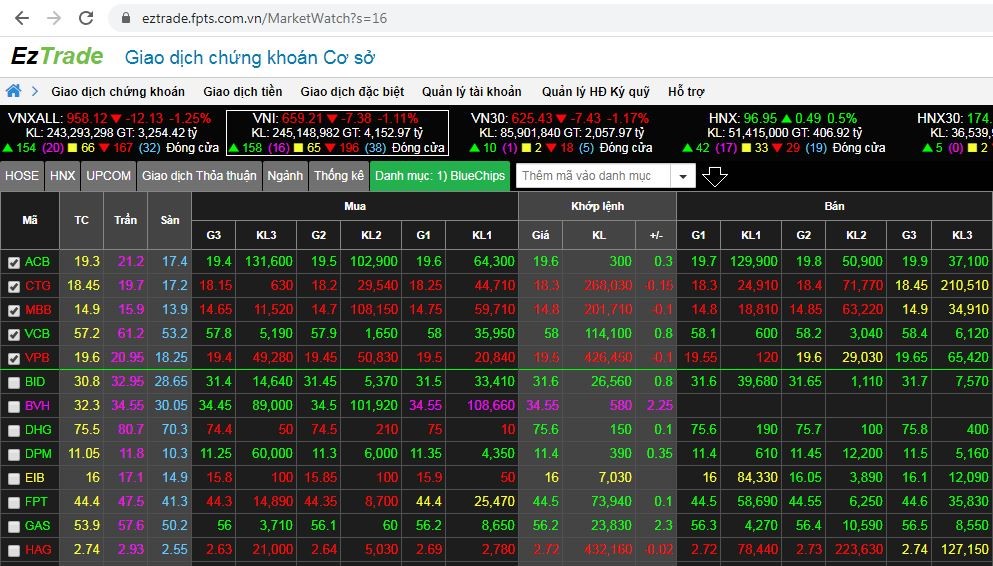

Mình tập chơi chứng khoán và sử dụng dữ kiện này để đánh giá mức độ thiệt hại của các ngân hàng. Có vẻ VCB, ACB, MBB bị ảnh hưởng nhỏ nhất do PD hiện tại thấp (Số này mình không có, nhưng ước lượng dựa trên dư nợ xấu và xử lý dự phòng). Với tình hình giá thế này mình bắt đầu mua MBB vs ACB. Có ai cùng quan điểm không? 😀

Leave a Reply

Your email is safe with us.