1. FRM: thiết yếu hay trang trí?

Trong vài năm gần đây, cùng với sự lên ngôi của quản trị rủi ro (QTRR) trong ngành ngân hàng, FRM có vẻ trở thành 1 chứng chỉ khá hot. Các thông tin tuyển dụng (JD) mảng RISK thường có nêu FRM là 1 lợi thế. Vài thông tin bên lề như: Bên MB chỉ chủ yếu tuyển ứng viên đã pass FRM Part 1 hay vài ngân hàng Big4 định phổ cập FRM đến mức 1 bác Tiến sĩ Toán rồi vẫn phải kiếm thêm chứng chỉ FRM). Vậy FRM thực sự là 1 chứng chỉ không thể thiếu trong ngành QTRR hay chỉ là 1 xu hướng nhất thời? Để trả lời, trước tiên hãy phân tích FRM có gì và học FRM thì làm được gì?

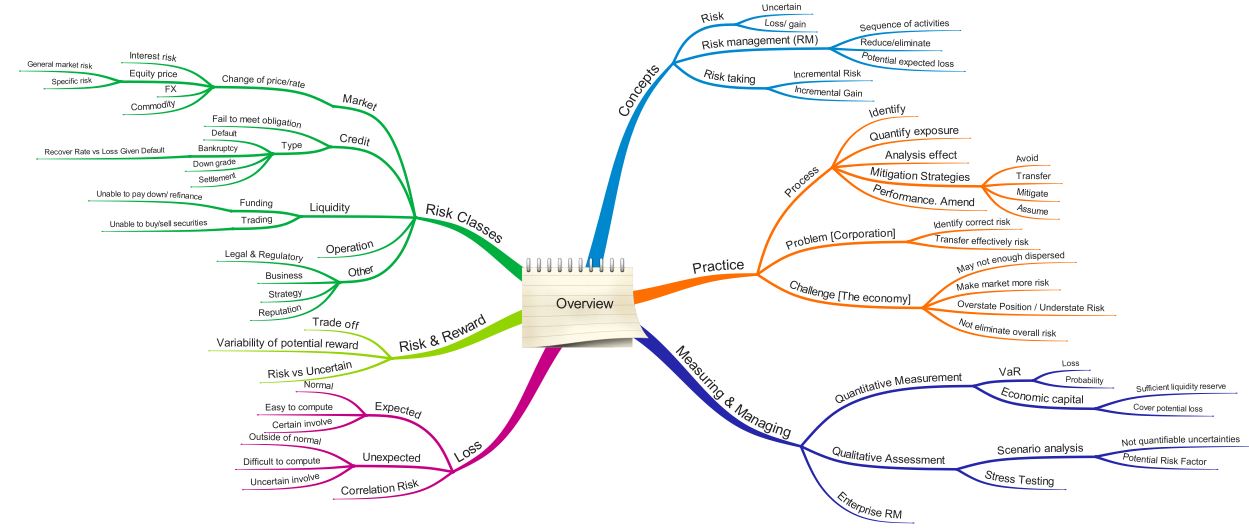

2. FRM có gì

FRM gồm 2 part. Part 1 cung cấp kiến thức cơ bản về QTRR hiện đại. Book 1 (Foundation) nêu các vấn đề cơ bản về rủi ro, như bản chất của rủi ro theo quan điểm hiện đại. Trước đây, mình nghĩ rủi ro chỉ theo hướng xấu. Sau khi học FRM, mình nhìn risk theo cả 2 hướng. Risk nên được dịch là nguy cơ = nguy hiểm + cơ hội, trong nguy có cơ. Về mặt định lượng, rủi ro được đại diên bằng độ biến động, thể hiện cả 2 hướng này. Book 1 còn nhiều điều khá hay ho khác, mà khi mới học mình thấy khá thừa thãi nhưng làm ở risk lâu năm thấy khá hữu ích. VD Book 1 dành hẳn 2 chương để kể lể, giải thích về cuộc khủng hoảng tài chính 2007-2008 ở Mỹ. Học phần này hóa ra cũng không phải vô ích khi bạn cần nghiên cứu Basel II.5 (phiên bản vá lỗi sau khủng hoảng 2007 2008). Rồi cơ chế điều chuyển vốn (FTP) cũng thay đổi sau khủng hoảng nên bạn sẽ hiểu các phương pháp tính FTP nếu nghiên cứu khủng hoảng. Tiện thể khoe tí, Bộ Tài Chính sắp tổ chức hội thảo về triển khai chứng khoán hóa (1 nguyên nhân gây khủng hoảng) với hỗ trợ của World Bank, báo hiệu khả năng triển khai chứng khoán hóa ở VN (đây có thể tăng tính thanh khoản cho thị trường mua bán nợ ở VN).

Book 2 (Quantitative) thì cung cấp các kiến thức toán để đo lường rủi ro, bao gồm xác suất thống kê, kinh tế lượng, dự báo (time series) và 1 số kiến thức khác để hỗ trợ xây dựng mô hình.

Book 3 thì cung cấp các kiến thức về sản phẩm tài chính và thị trường tài chính. Sản phẩm tài chính thì gồm các sản phẩm được giao dịch trên thế giới, trong đó phần lớn đã xuất hiện ở VN như bond, forward, future, FX swap, IRS, CCS, option,… Bạn có thể nắm được bản chất sản phẩm này, giúp quản trị rủi ro thị trường tốt hơn. Phần thị trường tài chính thì sẽ kể về những bên tham gia vào thị trường (như Ngân hàng, Bảo hiểm, Quỹ) và các bên để vận hành thị trường như sàn giao dịch hay Center Counterparty. Hỏi nhanh, tại sao ngân hàng phải dự trữ vốn theo tỷ lệ thông tu 41 hay Thông tư 36? Câu trả lời ở chương đầu Book 3.

Book 4 về mô hình để đo lường rủi ro và định giá. Đây là Book mình thích nhất và ứng dụng được nhiều nhất trong công việc (cả trong rủi ro thị trường, RR thanh khoản,RR lãi suất trên sổ ngân hàng, hay rủi ro tích hợp). Mô hình VaR trong book 4 là mô hình nổi tiếng để đo lường RR thị trường, và mình tin rằng ai làm RRTT mà k biết về mô hình này là 1 thiếu sót vô cùng lớn. Mô hình VaR này cũng đc áp dụng cho rủi ro tín dụng, hoạt động ( Cột trụ 1, Basel II trở đi). Nếu bạn vận dụng tốt thì có thể áp dụng cho cả Rủi ro lãi suất trên sổ ngân hàng và rủi ro thanh khoản nữa. Các phần khác như lãi suất, xếp hạng cũng có tính ứng dụng rất cao, mình sẽ trình bày ở 1 post khác nếu có dịp.

Part 2 thì đi sâu vào câc loại rủi ro như RR thị thường, tín dụng, hoạt động, thanh khoản. Các phần này tóm tắt và giải thích Basel và đưa nhiều kiến thức thực tế để áp dụng luôn.

3. Học FRM xong thì làm đc gì?

Học xong FRM thì bạn sẽ được cái tư duy mới về quản lý rủi ro, sẽ biết được các thuật ngữ hay công cụ phổ biến trong QTRR để áp dụng và tra cứu khi cần, khi đọc tài liệu về rủi ro sẽ nhanh hiểu và hiểu bản chất hơn. Mình đánh giá nhờ FRM mà thời gian đọc tài liệu Basel của mình giảm đi 1 nửa.

N cũng phải thành thật là có nhiều bạn thi FRM part 1 xong chê là FRM chả ứng dụng được gì. Mình nghĩ nên nói là các bạn CHƯA ứng dụng được. Kiến thức FRM tuy rất hay ho nhưng vẫn là lý thuyết và high- level. Do đó, các bạn sẽ cần thời gian để ngấm kiến thức, và thực tế hóa lý thuyết. Nếu bạn có kinh nghiệm trong QTRR ( tầm 2 năm trở ra) thì mọi thứ sẽ nhanh hơn do bạn đã có thực tế để soi rọi các lý thuyết. Thứ 2 là tốc độ của mỗi người sẽ khác nhau. Nếu bạn học chỉ để thi thì sẽ khó áp dụng hơn người học bản chất. Nếu có thái độ muốn áp dụng và môi trường áp dụng thì sẽ dễ áp dụng hơn. Và sẽ có công việc áp dụng được nhiều hơn. FRM thiên về đo lường nên rủi ro thị trường sẽ áp dụng nhiều hơn. Còn rủi ro hoạt động chẳng hạn thiên về nghiệp vụ nên ít được cover trong FRM

4. Vậy FRM sẽ thành phổ cập hay sớm nở tối tàn

Theo lộ trình triển khai Basel thì các kiến thức về QTRR hiện đại sẽ sớm thành phổ cập, nên mình nghĩ FRM sẽ trở thành phổ cập trong giới QTRR, ít nhất là với rủi ro thị trường.

Leave a Reply

Your email is safe with us.